- আরও

প্রতিনিধি ১ জানুয়ারি ২০২৬ , ১২:৩৭:৪৫ প্রিন্ট সংস্করণ

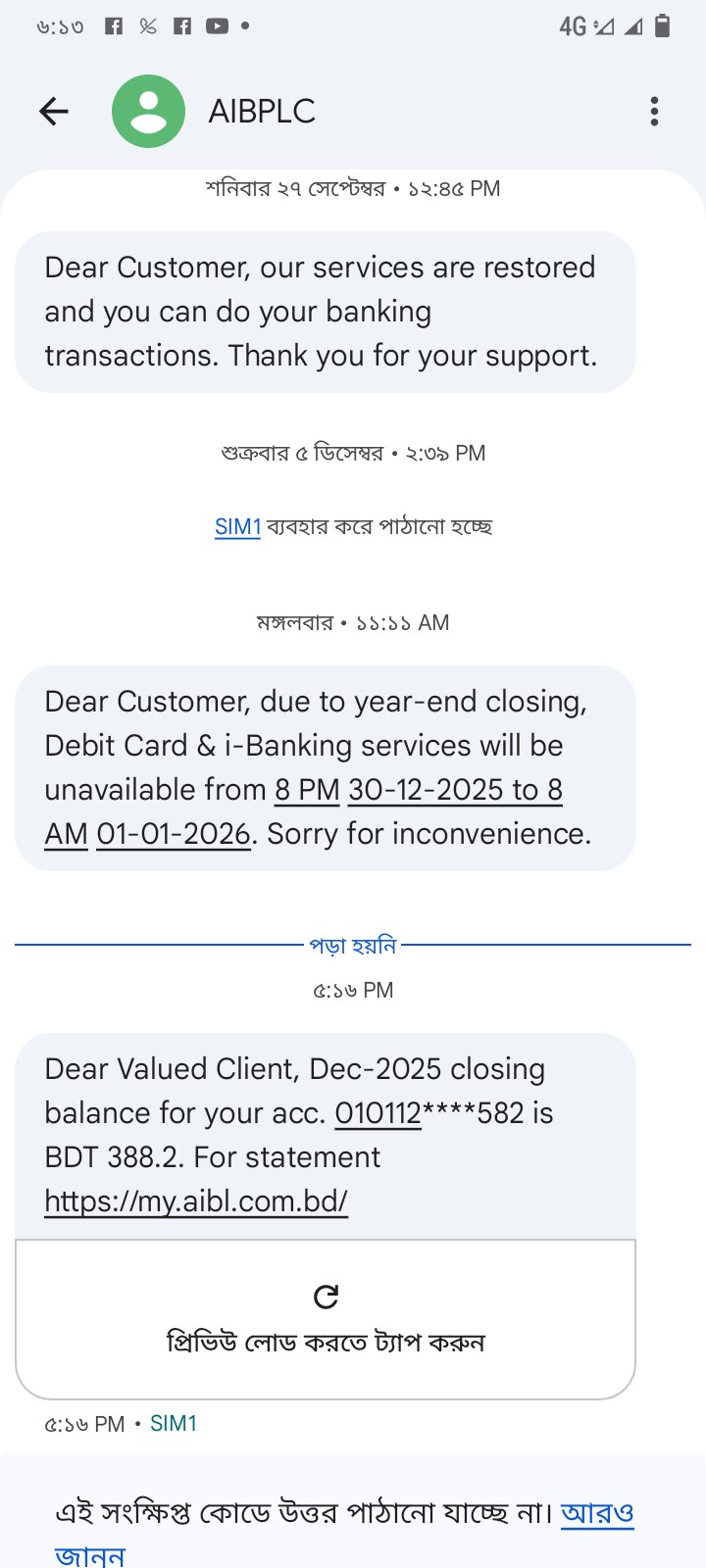

১ হাজার টাকা জমা দিয়েও ৬২২ টাকা কাটা,৩৮৮ টাকা থাকতেই অ্যাকাউন্ট ক্লোজ —

নিজস্ব প্রতিবেদক।।বরিশাল নগরীর গির্জা মহল্লা এলাকায় অবস্থিত আল-আরাফাহ ইসলামী ব্যাংক লিমিটেডের একটি শাখার বিরুদ্ধে গুরুতর গ্রাহক হয়রানি,অনৈতিক চার্জ কর্তন ও ব্যাংকিং নীতিমালা লঙ্ঘনের অভিযোগ উঠেছে।

অভিযোগকারী একজন গ্রাহক ১১ আগস্ট ২০২৪ তারিখে ওই শাখায় ১,০০০ টাকা জমা দিয়ে একটি হিসাব (অ্যাকাউন্ট) খোলেন।কিন্তু অল্প সময়ের মধ্যেই তার হিসাব থেকে ৬২২ টাকা কেটে নেওয়া হয় এবং ৩৮৮ টাকা অবশিষ্ট থাকা সত্ত্বেও অ্যাকাউন্ট ‘ক্লোজ’ দেখানো হয়।

এছাড়া,গ্রাহক ৫৭৫ টাকা জমা দিয়ে ডেবিট কার্ড সংগ্রহ করলেও দীর্ঘ সময় অতিবাহিত হওয়ার পরও কার্ডটি সক্রিয় (Active) করা হয়নি।ফলে অনলাইন ভিত্তিক ৩৪টি আন্তর্জাতিক ও দেশীয় প্ল্যাটফর্মের পেমেন্ট ওই অ্যাকাউন্টে জমা হয়নি।সংশ্লিষ্ট অনলাইন প্ল্যাটফর্মগুলো ব্যাংক অ্যাকাউন্টটি “Rejected / Invalid Account” হিসেবে দেখাচ্ছে।

💳 কীভাবে কাটা হলো ৬২২ টাকা?

ব্যাংকিং সূত্র ও প্রচলিত নীতিমালা অনুযায়ী,৬২২ টাকা কাটার পেছনে সম্ভাব্য যে খাতগুলো রয়েছে—

ডেবিট কার্ড ফি ও ভ্যাট: আনুমানিক ৩০০–৫০০ টাকা + ১৫% ভ্যাট

এসএমএস ব্যাংকিং চার্জ: ২০০–৩০০ টাকা + ভ্যাট

অ্যাকাউন্ট রক্ষণাবেক্ষণ (Maintenance) ফি

তবে প্রশ্ন উঠছে—

> ❓ অ্যাকাউন্ট খোলার মাত্র কয়েক দিনের মধ্যেই,গ্রাহকের সম্মতি ও লিখিত নোটিশ ছাড়া এত বড় অঙ্ক কাটা কতটা বৈধ?

বাংলাদেশ ব্যাংকের নির্দেশনা অনুযায়ী,যেকোনো চার্জ কর্তনের আগে গ্রাহককে স্পষ্টভাবে অবহিত করা এবং চার্জ শিডিউল প্রদান করা বাধ্যতামূলক।

🚫 ৩৮৮ টাকা থাকতেই অ্যাকাউন্ট ক্লোজ — কীভাবে?

সাধারণত ব্যাংক অ্যাকাউন্ট ক্লোজ হয়—

দীর্ঘদিন লেনদেন না হলে (Dormant/Inoperative)

শূন্য বা ঋণাত্মক ব্যালেন্সে নেমে গেলে

গ্রাহকের লিখিত আবেদনে

কিন্তু এই ঘটনায়—

অ্যাকাউন্টে ৩৮৮ টাকা ব্যালেন্স ছিল

গ্রাহক কোনো ক্লোজিং আবেদন করেননি

ব্যাংক থেকে কোনো নোটিশ বা এসএমএস দেওয়া হয়নি

এতে করে এটি স্বেচ্ছাচারিতা ও ব্যাংকিং নীতিমালার লঙ্ঘন বলেই মনে করছেন সংশ্লিষ্টরা।

🌐 ডেবিট কার্ড সচল না হওয়ায় অনলাইন আয়ের ক্ষতি

গ্রাহক অভিযোগ করেন,ডেবিট কার্ড সচল না হওয়ায়—

৩৪টি অনলাইন প্ল্যাটফর্ম (ফ্রিল্যান্সিং/ডিজিটাল পেমেন্ট)

নিয়মিত আয় জমা হওয়ার কথা থাকলেও

ব্যাংক অ্যাকাউন্ট রিজেক্ট হওয়ায় আর্থিক ক্ষতির মুখে পড়েছেন

বিশেষজ্ঞদের মতে,এটি ‘Deficiency of Service’ বা সেবায় ঘাটতির একটি স্পষ্ট উদাহরণ।

⚖️ আইনি বিশ্লেষণ

🔹 বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী:

গ্রাহকের অর্থ অযৌক্তিকভাবে আটকে রাখা বা অ্যাকাউন্ট ক্লোজ করা বেআইনি

চার্জ সংক্রান্ত বিষয় আগেই লিখিতভাবে জানাতে হয়

ডেবিট কার্ড ইস্যুর পর যৌক্তিক সময়ের মধ্যে সক্রিয় করা বাধ্যতামূলক

🔹 ভোক্তা অধিকার আইন,২০০৯ অনুযায়ী:

এটি সেবায় ত্রুটি ও প্রতারণামূলক আচরণ হিসেবে গণ্য হতে পারে

ক্ষতিগ্রস্ত গ্রাহক ক্ষতিপূরণ দাবি করতে পারেন

🔹 দেওয়ানি ও ফৌজদারি দায়:

প্রয়োজন হলে গ্রাহক ব্যাংকের বিরুদ্ধে দেওয়ানি মামলা করতে পারেন

বাংলাদেশ ব্যাংকের গ্রাহক অভিযোগ সেল-এ লিখিত অভিযোগ দায়ের করা যায়

📌 সংশ্লিষ্ট শাখার ভূমিকা প্রশ্নবিদ্ধ

বরিশাল গির্জা মহল্লা শাখা (১ম তলা,ঈমান ভবন, ৪৪২ কে.বি. হেমায়েত উদ্দিন রোড) কর্তৃপক্ষের ভূমিকা নিয়ে প্রশ্ন উঠেছে। গ্রাহক বলছেন,একাধিকবার যোগাযোগ করলেও স্পষ্ট ব্যাখ্যা বা সমাধান পাননি।

🗣️ গ্রাহকের দাবি

1. কাটা ৬২২ টাকার পূর্ণ হিসাব ও ব্যাখ্যা

2. অবৈধভাবে ক্লোজ করা অ্যাকাউন্ট পুনরায় চালু

3. ডেবিট কার্ড অবিলম্বে সচল করা

4. অনলাইন আয়ের ক্ষতির ক্ষতিপূরণ

✍️ উপসংহার

এই ঘটনা আবারও প্রমাণ করে—ব্যাংকিং খাতে গ্রাহক সেবার স্বচ্ছতা ও জবাবদিহিতা এখনো বড় প্রশ্ন। নিয়ন্ত্রক সংস্থা বাংলাদেশ ব্যাংকের উচিত বিষয়টি খতিয়ে দেখা এবং প্রয়োজনীয় ব্যবস্থা নেওয়া। অন্যথায় সাধারণ গ্রাহকের আস্থা মারাত্মকভাবে ক্ষুণ্ন হবে।

প্রতিবেদনটি জনস্বার্থে প্রকাশিত।